Descubra como desenvolver uma mentalidade financeira sólida, evitar erros comuns e construir riqueza

Descubra como desenvolver uma mentalidade financeira sólida, evitar erros comuns e construir riqueza com consistência, mesmo começando hoje do zero direto ao ponto .

Por: Carlo Frederico Leite

5/15/202654 min read

Os Segredos da Mente Milionária: Como Sua Mentalidade Define Seus Resultados Financeiros

O Dinheiro Não Começa na Carteira, Começa na Mente

Descubra como desenvolver uma mentalidade financeira sólida, evitar erros comuns e construir riqueza com consistência, mesmo começando do zero.

Existe uma pergunta que incomoda — e que muita gente evita encarar com profundidade:

Por que algumas pessoas trabalham a vida inteira e nunca conseguem sair do mesmo lugar financeiro?

Não é por falta de esforço.

Não é por falta de oportunidade.

E, muitas vezes, nem por falta de renda.

O problema costuma estar em algo muito mais invisível — e, justamente por isso, mais difícil de corrigir:

a forma como essa pessoa pensa sobre dinheiro.

O Livro Que Mudou a Forma de Enxergar Dinheiro

Essa mudança de perspectiva ganhou força com o livro

Os Segredos da Mente Milionária, escrito por T. Harv Eker.

T. Harv Eker não é um autor técnico tradicional como economistas ou analistas financeiros.

Ele construiu sua abordagem a partir de experiências reais, incluindo:

fracassos empresariais

dificuldades financeiras

mudanças profundas de mentalidade

Até alcançar resultados consistentes ao mudar não apenas o que fazia — mas principalmente como pensava.

Quem é T. Harv Eker

contexto rápido e essencial

por que ele é tão citado no mundo financeiro?

Antes de se tornar uma referência nesse tema, sua trajetória foi marcada por dificuldades. Ele enfrentou fracassos em diferentes negócios e passou por momentos complicados financeiramente. Foi justamente nesse período que decidiu estudar mais a fundo o comportamento humano em relação ao dinheiro, analisando padrões de pensamento e atitudes que influenciam os resultados.T. Harv Eker é um autor, empresário e palestrante conhecido por suas ideias sobre mentalidade financeira e construção de riqueza. Nascido em 1954, no Canadá, filho de imigrantes europeus que chegaram com poucos recursos, cresceu enfrentando dificuldades financeiras e começou a trabalhar ainda jovem em atividades simples, como vendas e pequenos serviços. Já na vida adulta, mudou-se para os Estados Unidos, onde iniciou diversos negócios em diferentes áreas. Após várias tentativas e desafios — incluindo perdas financeiras importantes — conseguiu alcançar sucesso ao criar uma rede de lojas no setor fitness. Sua experiência prática o levou a estudar profundamente o comportamento financeiro, dando origem ao livro Os Segredos da Mente Milionária, que se tornou um sucesso internacional. Na obra, ele apresenta a ideia de que cada pessoa possui um “modelo mental” em relação ao dinheiro, formado por crenças e hábitos que influenciam diretamente seus resultados financeiros. Além de escritor, também realiza treinamentos e palestras ao redor do mundo, defendendo que o verdadeiro crescimento financeiro depende não apenas de fatores externos, mas principalmente da forma de pensar, agir e lidar com o dinheiro no dia a dia.

Início de Vida e Primeiros Desafios

Nascido em 1954, no Canadá filho de imigrantes europeus, Eker cresceu em um ambiente simples. Desde cedo, desenvolveu o hábito de trabalhar para conquistar sua própria independência financeira, o que contribuiu para formar sua visão sobre esforço e responsabilidade.

Da Quebra ao Sucesso

Depois de passar por várias tentativas frustradas no mundo dos negócios, ele percebeu que o problema não estava apenas nas estratégias que utilizava, mas principalmente na sua forma de pensar. A partir dessa virada, começou a aplicar conceitos de mudança de mentalidade e desenvolvimento pessoal, o que transformou sua realidade ao longo do tempo.

Em Os Segredos da Mente Milionária, Eker apresenta ideias conhecidas como “modelos mentais de riqueza”. Ele mostra que pessoas bem-sucedidas financeiramente tendem a ter padrões de pensamento diferentes, especialmente quando lidam com oportunidades, riscos e decisões financeiras.

Filosofia de Pensamento

Um dos principais ensinamentos do autor é que o crescimento financeiro começa com o crescimento pessoal. Em vez de evitar problemas, ele defende que é necessário desenvolver habilidades para enfrentá-los. Na prática, quanto maior o desafio que você consegue resolver, maiores tendem a ser as recompensas.

Atuação Profissional

Além dos livros, Eker também criou uma empresa voltada para treinamentos de desenvolvimento pessoal e financeiro, impactando milhares de pessoas por meio de cursos, palestras e eventos.

💡 Quer se aprofundar mais?

Ler Os Segredos da Mente Milionária é um ótimo ponto de partida para entender como suas crenças podem influenciar suas decisões financeiras no dia a dia.

T. Harv Eker se tornou conhecido mundialmente por trabalhar um ponto pouco explorado na educação financeira:

👉 o comportamento e a programação mental em relação ao dinheiro

Além do livro, ele também criou treinamentos como o

Millionaire Mind Intensive

(Treinamento Intensivo da Mente Milionária), focados em:

reprogramação de crenças

mudança de comportamento financeiro

desenvolvimento de mentalidade voltada à prosperidade

Isso posiciona sua obra em um campo diferente:

menos técnico e mais comportamental e psicológico.

A Ideia Central Que Sustenta o Livro

A principal tese do autor é direta:

você não ganha de acordo com o quanto trabalha — você ganha de acordo com o seu modelo mental financeiro.

Essa afirmação muda completamente o ponto de partida.

Em vez de focar apenas em:

renda

trabalho

oportunidades

o livro direciona o olhar para:

crenças

padrões

decisões automáticas

O Erro Mais Comum ao Ler Este Livro

Muitos leitores iniciam a leitura esperando encontrar:

estratégias de investimento

técnicas financeiras práticas

atalhos para ganhar dinheiro

E acabam frustrados.

O Verdadeiro Nível de Atuação do Livro

A obra atua em um nível anterior:

mentalidade

comportamento

relação emocional com o dinheiro

Antes de qualquer estratégia, existe um padrão interno que define decisões.

Sem ajustar esse padrão, qualquer técnica se torna instável.

Mentalidade Financeira: O Fator Invisível Que Controla Resultados

Segundo o autor, cada pessoa possui uma espécie de “programação financeira interna”.

Essa programação:

define limites de ganho

influencia decisões

determina conforto com riqueza

regula resultados ao longo do tempo

Mesmo sem percepção consciente.

O Conceito de Termostato Financeiro

O livro utiliza a analogia de um termostato.

Assim como ele regula a temperatura de um ambiente, sua mente regula seu padrão financeiro.

Por isso, algumas pessoas:

aumentam renda e perdem tudo

melhoram financeiramente e voltam ao início

repetem ciclos financeiros

Não é acaso.

É padrão mental.

Por Que Esforço Sozinho Não Resolve

Existe a crença de que trabalhar mais resolve tudo.

O livro questiona isso.

Você pode:

trabalhar mais

tentar mais

buscar mais renda

Mas, sem ajuste interno, tende a:

repetir erros

manter hábitos limitantes

sabotar crescimento

O Dinheiro Como Reflexo, Não Como Causa

Uma das ideias centrais da obra:

o dinheiro é consequência, não origem.

Ele reflete:

crenças

decisões

comportamento

relação emocional com riqueza

O Risco de Interpretar o Livro de Forma Superficial

Reduzir o conteúdo a:

frases motivacionais

pensamento positivo

afirmações repetidas

é perder completamente o valor da obra.

O Que o Livro Realmente Propõe

Ele trata de:

padrões inconscientes

comportamento financeiro

decisões repetidas

construção de mentalidade

Não é motivação.

É reprogramação.

Para quem deseja transformar esse entendimento em mudanças práticas e organizadas na vida financeira, o blog reúne conteúdos complementares voltados à aplicação real desses conceitos.

Se o dinheiro começa na mente, qualquer mudança real precisa começar ali.

E é exatamente isso que vamos aprofundar nos próximos blocos.

O Modelo de Dinheiro (Financial Blueprint):

O Código Invisível Que Controla Sua Vida Financeira

Depois de entender que o dinheiro começa na mente, surge uma pergunta inevitável:

o que, exatamente, dentro da mente controla nossos resultados financeiros?

É aqui que entra o conceito mais importante do livro.

O Que é o “Modelo de Dinheiro”

(Financial Blueprint)

O autor T. Harv Eker chama esse padrão interno de:

👉 Modelo de Dinheiro

(em inglês: Financial Blueprint, que pode ser traduzido como “programação financeira mental”)

Financial Freedom Blueprint é um guia direto ao ponto para quem quer colocar a vida financeira em ordem, eliminar dívidas e criar uma renda mais estável ao longo do tempo. A proposta é prática e fácil de entender, pensada para quem está começando. Nada de promessas irreais ou soluções mágicas — o foco está em estratégias aplicáveis no dia a dia.

Definição simples e direta

O Modelo de Dinheiro é:

o conjunto de crenças, hábitos e padrões mentais que determinam como você lida com dinheiro ao longo da vida.

Ele influencia:

quanto você ganha

quanto você guarda

como você gasta

como você reage a oportunidades financeiras

E tudo isso acontece, muitas vezes, sem consciência.

Por Que Esse Modelo É Tão Poderoso

O ponto mais importante aqui é entender que esse modelo funciona como um sistema automático.

Você não precisa pensar para agir — você simplesmente repete padrões.

O efeito “piloto automático” financeiro

Na prática, isso significa que você pode:

querer economizar → mas gastar impulsivamente

querer crescer → mas evitar oportunidades

querer investir → mas sentir medo constante

Não por falta de conhecimento, mas por condicionamento interno.

O Conceito de “Termostato Financeiro”

Para facilitar o entendimento, o livro apresenta uma analogia simples:

👉 sua mente funciona como um termostato financeiro

Como esse termostato atua

Assim como um ar-condicionado mantém a temperatura estável, seu modelo mental mantém seu padrão financeiro.

Exemplo:

se você ganha mais do que “acredita merecer” → tende a perder ou gastar

se ganha menos → busca formas de voltar ao nível que considera confortável

Isso explica por que muitas pessoas:

enriquecem e quebram

crescem e irão regredir

nunca saem do mesmo nível financeiro

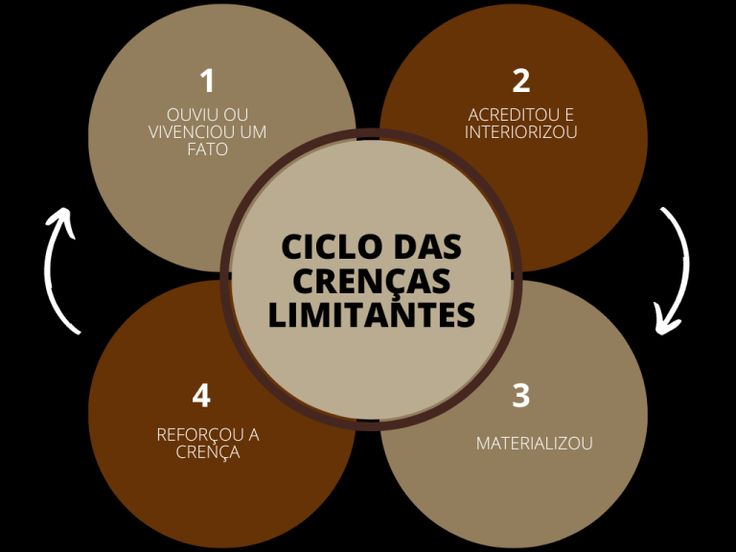

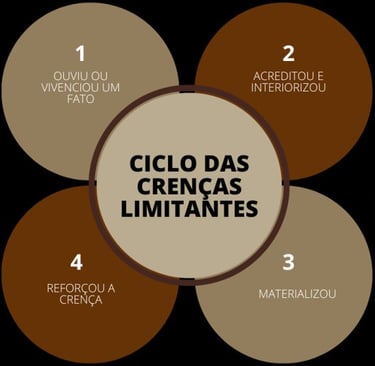

Como Esse Modelo é Formado

Aqui está um dos pontos mais importantes do livro.

Seu modelo financeiro não foi criado de forma consciente.

Ele foi construído ao longo da vida, principalmente na infância.

1. Programação verbal

(o que você ouviu)

Frases comuns que moldam crenças:

“dinheiro é difícil de ganhar”

“rico não presta”

“tem que sofrer para ter algo”

Mesmo quando esquecidas, essas frases continuam influenciando decisões.

2. Modelos de comportamento

(o que você viu)

Mais forte do que o que você ouviu é o que você observou:

como seus pais lidavam com dinheiro

conflitos financeiros dentro de casa

hábitos de consumo e poupança

Você aprende muito mais pelo exemplo do que pela teoria.

3. Experiências pessoais

(o que você viveu)

Situações marcantes também deixam registros:

perdas financeiras

dívidas

conquistas

traumas ligados ao dinheiro

Essas experiências moldam reações futuras, muitas vezes de forma automática.

O Problema: Você Não Escolheu Seu Modelo

Esse é um dos pontos mais desconfortáveis do livro.

Seu modelo financeiro foi:

absorvido

condicionado

repetido

E não construído conscientemente.

Por Que Isso Explica Padrões Repetitivos

Esse conceito ajuda a entender comportamentos comuns:

pessoas que nunca conseguem guardar dinheiro

pessoas que ganham bem, mas vivem endividadas

pessoas que têm medo de crescer financeiramente

pessoas que sabotam oportunidades

Não é falta de capacidade.

É repetição de padrão.

O Erro de Ignorar Essa Etapa

Muita gente quer ir direto para:

investimentos

renda extra

empreendedorismo

Sem revisar o modelo mental.

Resultado:

crescimento instável

perdas financeiras

frustração

A sequência correta segundo o livro

O livro sugere uma ordem clara:

entender o modelo mental

ajustar crenças

mudar comportamento

aplicar estratégias

Sem essa base, o restante não se sustenta.

O Dinheiro Amplifica o Que Já Existe

Um ponto implícito importante:

o dinheiro não transforma você — ele amplifica quem você já é.

Se houver:

desorganização → ela aumenta

impulsividade → ela cresce

falta de controle → ela se intensifica

Por isso, trabalhar a mentalidade é essencial antes de crescer financeiramente.

O Primeiro Passo: Consciência

Você não muda o que não percebe.

O primeiro passo não é agir — é identificar:

quais crenças você carrega

quais padrões você repete

como você reage ao dinheiro

Consciência vem antes da mudança.

Para quem deseja identificar esses padrões e começar a reorganizar sua vida financeira com mais clareza e direção, existem conteúdos complementares que ajudam a transformar esse entendimento em ação prática.

Antes de mudar quanto você ganha, é preciso entender por que você ganha exatamente o que ganha hoje.

E isso começa dentro da sua própria programação mental.

Como Identificar Seu Próprio Modelo de Dinheiro na Prática

Entender o conceito de modelo de dinheiro é importante.

Mas ele só começa a fazer diferença quando você consegue responder uma pergunta desconfortável:

Qual é, na prática, o meu padrão financeiro?

A maioria das pessoas acredita que não tem um padrão.

Mas basta observar o histórico financeiro para perceber que ele existe — e se repete.

Seu Histórico Financeiro Conta Uma História

(E Ela Não Mente)

Se você olhar para os últimos anos da sua vida financeira, provavelmente vai encontrar ciclos.

Não eventos isolados.

Ciclos.

Talvez algo como:

momentos de ganho seguidos de perda

períodos de controle seguidos de desorganização

fases de motivação seguidas de abandono

Esses padrões não surgem por acaso.

Eles são reflexo direto do seu modelo interno.

O padrão invisível por trás das decisões

Imagine alguém que decide começar a organizar a vida financeira.

Nos primeiros meses:

anota gastos

controla o orçamento

evita compras impulsivas

Tudo parece sob controle.

Mas, aos poucos, algo muda:

pequenos gastos “justificados” começam a aparecer

o controle diminui

o antigo padrão retorna

Não foi falta de conhecimento.

Foi o modelo interno puxando de volta para o “nível confortável”.

Sinais de Que Seu Modelo Financeiro Está Limitando Seus Resultados

Em vez de uma lista superficial, vale observar comportamentos reais que se repetem.

Você ganha mais, mas nunca consegue manter

Esse é um dos sinais mais comuns.

A renda aumenta, mas:

os gastos acompanham

surgem novas despesas

decisões impulsivas aparecem

No final, o resultado continua praticamente o mesmo.

Isso indica que o problema não está no quanto você ganha —

mas no quanto você se permite manter.

Você evita oportunidades por medo disfarçado de “prudência”

Outro padrão frequente é confundir medo com responsabilidade.

A pessoa diz:

“não é o momento”

“preciso me sentir mais seguro”

“depois eu vejo isso”

Mas, na prática, está evitando crescimento.

Não por falta de capacidade —

mas por desconforto com o novo nível financeiro.

Você toma decisões financeiras emocionais e depois racionaliza

Esse é um comportamento silencioso.

A decisão vem primeiro:

compra por impulso

gasto desnecessário

escolha mal planejada

Depois vem a justificativa:

“eu mereço”

“foi necessário”

“não vai fazer diferença”

Na verdade, o padrão já estava decidido antes da lógica entrar em cena.

O Papel da Auto sabotagem Financeira

A palavra “autosabotagem” costuma parecer exagerada, mas aqui ela faz sentido.

Porque muitas vezes a pessoa:

sabe o que deveria fazer

entende o caminho

já viu exemplos funcionando

E mesmo assim não consegue sustentar o comportamento.

Por que a mente resiste ao crescimento

Crescer financeiramente não é apenas positivo.

Ele traz:

mais responsabilidade

mais exposição

mais necessidade de controle

mais decisões complexas

Para uma mente não preparada, isso gera desconforto.

E o cérebro tende a fazer o quê?

Voltar para o conhecido.

Mesmo que o conhecido não seja ideal.

A Zona de Conforto Financeira

(Mesmo Quando Ela é Ruim)

Um ponto pouco discutido é que existe uma “zona de conforto financeira”.

E ela nem sempre é confortável no sentido positivo.

Alguém pode estar acostumado a:

viver no limite

depender do próximo salário

lidar com pressão financeira constante

E, mesmo querendo mudar, inconscientemente retorna para esse padrão.

Porque é o que conhece.

O Momento em Que a Consciência Começa a Mudar o Jogo

Existe um ponto de virada importante.

Não é quando você aprende mais.

É quando você começa a se observar.

Quando você percebe:

por que gastou

por que evitou uma decisão

por que repetiu um comportamento

Nesse momento, o padrão começa a perder força.

Consciência não resolve tudo — mas muda o ponto de partida

Só perceber não resolve automaticamente.

Mas cria algo essencial:

👉 escolha

Sem consciência → você repete

Com consciência → você decide

O Primeiro Passo Real de Reprogramação

Antes de qualquer técnica, o primeiro passo é simples — mas profundo:

observar sem justificar

identificar sem culpar

reconhecer padrões sem negar

Isso exige maturidade.

E é exatamente isso que o livro começa a construir.

Você não muda sua vida financeira começando pelo dinheiro.

Você muda começando pela forma como reage a ele.

E isso começa quando você enxerga padrões que antes passavam despercebidos.

Reprogramação Mental: É Possível Mudar Seu Modelo de Dinheiro?

Depois de identificar padrões e reconhecer que existe um “modelo interno” controlando suas decisões, surge a dúvida mais importante:

dá realmente para mudar isso ou é algo permanente?

A resposta do livro é direta:

sim, é possível mudar — mas não da forma que a maioria imagina.

Não se trata de repetir frases positivas de forma automática.

Nem de tentar “pensar diferente” por alguns dias.

Reprogramar a mente exige algo mais profundo:

consciência + repetição + ação alinhada.

O Erro de Tentar Mudar Apenas Pela Motivação

Muitas pessoas entram nesse tipo de conteúdo e fazem o mesmo movimento:

assistem vídeos motivacionais

leem frases impactantes

sentem um pico de energia

E por alguns dias, até mudam o comportamento.

Mas depois, tudo volta ao padrão anterior.

Por que a motivação não sustenta mudança

A motivação é emocional.

E emoções são instáveis.

Você pode acordar motivado hoje e, amanhã, já não sentir o mesmo.

Se a mudança depende disso, ela não se sustenta.

O livro aponta algo diferente:

👉 mudança real precisa de estrutura mental, não apenas impulso emocional.

O Processo de Reprogramação Segundo o Livro

O autor propõe um processo que, embora pareça simples, exige consistência.

Esse processo envolve três etapas principais:

reconhecimento

ruptura

recondicionamento

Mas o ponto importante não é decorar essas etapas —

é entender como elas funcionam na prática.

Reconhecer: O Momento em Que Você Interrompe o Automático

Reconhecer é mais do que saber que existe um problema.

É perceber o padrão no momento em que ele acontece.

Exemplo prático de reconhecimento

Imagine que você está prestes a fazer uma compra por impulso.

Antes, isso acontecia automaticamente.

Agora, você percebe:

o impulso

a justificativa vindo na mente

a vontade de agir rápido

Esse pequeno intervalo muda tudo.

Porque, pela primeira vez, você está consciente dentro do processo.

Romper: Decidir Diferente Mesmo Com Desconforto

O segundo passo é o mais difícil.

Porque não envolve apenas entender — envolve agir contra o padrão.

Por que romper dói

Quando você tenta agir diferente:

surge desconforto

surge dúvida

surge resistência

Isso acontece porque você está saindo do padrão conhecido.

A mente interpreta isso como risco.

Mesmo que, racionalmente, você saiba que é evolução.

Recondicionar: Criar um Novo Padrão na Prática

Não basta interromper uma vez.

O novo comportamento precisa ser repetido até se tornar natural.

A lógica da repetição consciente

No início:

exige esforço

exige atenção

exige decisão ativa

Com o tempo:

se torna automático

passa a fazer parte do seu comportamento

redefine seu modelo financeiro

É assim que o padrão muda de verdade.

O Papel das “Declarações de Riqueza” no Livro

Um dos pontos mais conhecidos do livro são as chamadas:

👉 Declarações de Riqueza

Que são frases afirmativas usadas para reforçar um novo padrão mental.

O que são, de fato, essas declarações

Não são apenas frases motivacionais.

A proposta é usar essas declarações como:

ferramenta de foco

reforço mental

direcionamento de comportamento

Exemplo comum no livro:

“Eu tenho uma mente milionária.”

O Problema de Usar Declarações de Forma Superficial

Aqui entra um ponto crítico.

Muita gente repete essas frases:

sem entender

sem aplicar

sem mudar comportamento

E depois diz que “não funciona”.

Por que repetir frases não é suficiente

Se você afirma algo, mas age de forma oposta:

o cérebro entra em conflito

o padrão antigo continua dominante

Declaração sem ação vira ilusão.

Quando as Declarações Realmente Funcionam

Elas começam a fazer sentido quando são usadas junto com ação.

Ou seja:

você afirma

você age de acordo

você reforça o comportamento

Isso cria coerência interna.

E é essa coerência que constrói o novo padrão.

Reprogramar Não é Virar Outra Pessoa — É Evoluir a Mesma Base

Um erro comum é achar que mudar mentalidade significa virar alguém completamente diferente.

Não é isso.

Você não abandona quem você é.

Você ajusta padrões que limitam seu crescimento.

O Tempo da Reprogramação

Outro ponto importante: isso não é imediato.

Dependendo do nível de condicionamento:

pode levar meses

pode levar anos

E isso não é um problema.

É o processo natural de mudança real.

O Que Realmente Diferencia Quem Consegue Mudar

Não é inteligência.

Não é sorte.

É consistência.

A capacidade de:

perceber

corrigir

repetir

Mesmo sem resultado imediato.

Para quem deseja aplicar esse processo de forma mais estruturada e transformar consciência em mudança prática no dia a dia, existem conteúdos complementares que ajudam a organizar essa evolução com mais clareza.

Mudar sua vida financeira não começa com dinheiro.

Começa no momento em que você decide agir diferente —

mesmo quando isso ainda não parece natural.

Mentalidade Rica vs. Mentalidade Pobre: Diferenças Que Vão Além do Dinheiro

Um dos trechos mais conhecidos de Os Segredos da Mente Milionária é quando T. Harv Eker compara diretamente a forma de pensar de pessoas ricas e pobres.

Mas aqui existe um ponto importante:

Isso não deve ser lido como julgamento de valor.

E sim como diferença de padrões mentais e comportamentais.

O Perigo de Interpretar “Rico vs Pobre” de Forma Superficial

Quando esse tema é tratado de forma rasa, ele vira:

simplificação excessiva

frases de efeito

comparação vazia

E isso reduz totalmente o valor do conceito.

O livro não está dizendo que:

pessoas ricas são “melhores”

pessoas pobres são “piores”

Ele está mostrando que:

👉 formas diferentes de pensar geram resultados diferentes

A Diferença Começa na Responsabilidade

Uma das principais distinções apresentadas é a forma como cada mentalidade lida com responsabilidade.

Mentalidade limitante: foco externo

Pessoas com padrão limitante tendem a atribuir resultados a fatores externos:

economia

governo

oportunidades

outras pessoas

Isso gera uma sensação de pouca influência sobre a própria vida.

Mentalidade de crescimento financeiro: foco interno

Já uma mentalidade mais alinhada com crescimento assume:

responsabilidade pelas decisões

controle sobre escolhas

capacidade de adaptação

Isso não ignora fatores externos —

mas não depende exclusivamente deles.

A Relação com o Dinheiro

Outro ponto central é como cada mentalidade enxerga o dinheiro.

Dinheiro como problema

Uma visão comum é associar dinheiro a:

dificuldade

escassez

esforço excessivo

algo “negativo”

Esse tipo de associação cria bloqueios invisíveis.

Dinheiro como ferramenta

Uma mentalidade mais estruturada enxerga o dinheiro como:

recurso

meio de escolha

instrumento de liberdade

ferramenta de construção

Essa mudança parece simples, mas altera decisões no dia a dia.

A Forma de Lidar com Oportunidades

Aqui a diferença fica ainda mais evidente.

Evitar risco por medo

Muitas pessoas evitam oportunidades não por análise, mas por receio:

medo de perder

medo de errar

medo de julgamento

E acabam permanecendo no mesmo nível.

Avaliar risco com consciência

Uma mentalidade mais desenvolvida não elimina o medo.

Mas aprende a:

avaliar

calcular

decidir com base em cenário

Não é ausência de medo —

é capacidade de agir apesar dele.

A Relação com Pessoas Mais Bem-Sucedidas

Esse ponto é pouco discutido, mas extremamente relevante.

Inveja silenciosa e comparação

Uma reação comum é:

comparar

criticar

desvalorizar quem cresce

Isso cria uma barreira psicológica invisível.

Porque você passa a rejeitar aquilo que, teoricamente, deseja.

Referência e aprendizado

Uma mentalidade mais madura faz o oposto:

observa

aprende

adapta

Sem necessidade de comparação negativa.

O Papel do Pensamento de Longo Prazo

Outro ponto central do livro.

Foco no imediato

Uma mentalidade limitante tende a priorizar:

satisfação imediata

decisões rápidas

resultados de curto prazo

Mesmo que isso comprometa o futuro.

Construção gradual

Já uma mentalidade mais estruturada aceita:

crescimento lento

consistência

construção ao longo do tempo

E isso muda completamente o resultado final.

A Diferença Está nos Pequenos Comportamentos

Não são grandes decisões que definem tudo.

São pequenos comportamentos repetidos:

como você gasta

como você decide

como você reage ao dinheiro

como você lida com oportunidades

Esses detalhes, acumulados, criam trajetórias diferentes.

Nem Tudo Deve Ser Aceito Sem Questionamento

Aqui entra uma leitura mais madura do livro.

Algumas comparações feitas pelo autor podem parecer:

simplificadas

diretas demais

generalizadas

E isso exige filtro.

O ponto de equilíbrio

O melhor uso desse conteúdo é:

absorver o princípio

adaptar à sua realidade

evitar extremos

Porque mentalidade não é fórmula pronta.

É construção contínua.

O Que Realmente Importa Nesse Conceito

Não é classificar pessoas.

É perceber:

como você pensa

como você reage

quais padrões você repete

E, a partir disso, ajustar o que for necessário.

A diferença entre crescer ou permanecer no mesmo lugar raramente está apenas no dinheiro.

Ela está na forma como você pensa —

e, principalmente, na forma como você age a partir disso.

Crenças Limitantes Sobre Dinheiro:

As Ideias Invisíveis Que Travam Seu Crescimento

Se o modelo de dinheiro define seus resultados, então existe uma pergunta inevitável:

o que, exatamente, está dentro desse modelo que limita tanta gente?

A resposta passa por algo que quase nunca é percebido de forma consciente:

👉 crenças sobre dinheiro

Não são fatos.

Não são regras universais.

São interpretações que você aprendeu — e passou a tratar como verdade.

O Que São Crenças Limitantes (E Por Que Elas Parecem Verdades Absolutas)

Crenças limitantes são ideias que você repete internamente sem questionar.

Elas funcionam como “atalhos mentais”.

Você não analisa — você reage.

Por que elas são tão difíceis de perceber

O problema não é apenas ter crenças.

É que você:

cresceu com elas

ouviu repetidamente

viu sendo aplicadas

Com o tempo, elas deixam de parecer opinião e passam a parecer realidade.

Como Essas Crenças São Formadas na Vida Real

Ao longo da vida, você vai acumulando pequenas experiências que moldam sua visão de dinheiro.

E essas experiências raramente vêm acompanhadas de reflexão.

O peso das frases simples da infância

Frases aparentemente inofensivas têm impacto profundo:

“dinheiro não dá em árvore”

“rico sempre tem algo errado”

“a gente não nasceu pra isso”

Na infância, você não questiona.

Você absorve.

E essas frases começam a definir o que você considera possível ou impossível.

O impacto silencioso do ambiente familiar

Mais forte do que o que foi dito, é o que foi vivido.

Se você cresceu vendo:

dificuldade constante com dinheiro

discussões financeiras

medo de gastar

ausência de planejamento

isso se torna o seu “normal”.

E, muitas vezes, você recria esse padrão sem perceber.

Exemplos Reais de Crenças Que Limitam Sem Serem Percebidas

Aqui é importante ir além de frases prontas e entender como isso aparece no dia a dia.

“Ganhar dinheiro é difícil”

Essa crença não impede você de trabalhar.

Mas influencia como você trabalha.

Você pode:

evitar oportunidades melhores

aceitar condições abaixo do que merece

acreditar que crescer exige sofrimento extremo

No fundo, existe uma ideia fixa:

👉 “não pode ser fácil”

“Eu não levo jeito pra dinheiro”

Essa crença é mais sutil.

Ela aparece quando a pessoa:

evita aprender sobre finanças

terceiriza decisões

acredita que “não nasceu pra isso”

E, ao repetir isso, ela reforça o próprio comportamento.

“Se eu tiver mais dinheiro, vou ter mais problemas”

Essa é uma das mais invisíveis.

Porque ninguém costuma dizer isso diretamente.

Mas ela aparece em forma de:

medo de crescer

receio de assumir responsabilidades

desconforto com aumento de renda

A mente associa crescimento a complicação.

O Efeito Acumulativo Dessas Crenças

Isoladamente, essas ideias parecem pequenas.

Mas, ao longo do tempo, elas:

influenciam decisões

moldam comportamentos

criam limites invisíveis

E, sem perceber, você passa a viver dentro desses limites.

Por Que Apenas “Pensar Positivo” Não Resolve

Aqui entra um ponto crítico.

Muita gente tenta combater crenças limitantes com frases positivas.

Mas isso raramente funciona sozinho.

O conflito interno invisível

Se você pensa:

“eu posso ganhar mais dinheiro”

Mas, no fundo, acredita que:

dinheiro é difícil

crescimento é arriscado

riqueza traz problemas

O cérebro entra em conflito.

E, na maioria das vezes, o padrão antigo vence.

Identificar Crenças é Diferente de Eliminá-las

Perceber uma crença já é um avanço.

Mas não significa que ela desaparece automaticamente.

Ela ainda vai:

aparecer em decisões

influenciar reações

gerar dúvidas

O processo é gradual.

O Primeiro Movimento Real de Mudança

Em vez de tentar “apagar” uma crença, o caminho mais eficaz é:

Perguntas que mudam o padrão

Algumas perguntas simples já começam a abrir espaço:

isso é um fato ou uma interpretação?

de onde eu aprendi isso?

essa ideia está me ajudando ou me limitando?

Essas perguntas quebram o automático.

Substituir Crenças Não é Imediato — É Construído

Uma nova crença não surge porque você decidiu.

Ela surge quando:

você começa a agir diferente

vê resultados

reforça o novo comportamento

A experiência sustenta a mudança.

O Papel da Consistência na Mudança de Mentalidade

Mudar crenças não é um evento.

É um processo repetido de:

perceber

questionar

ajustar

agir

Com o tempo, o que antes era esforço vira padrão.

Você não vive apenas a realidade que existe.

Você vive a realidade que acredita ser possível.

E mudar isso começa quando você questiona aquilo que sempre aceitou como verdade.

Declarações de Riqueza: Reprogramação Mental ou Ilusão Motivacional?

Um dos elementos mais marcantes de Os Segredos da Mente Milionária são as chamadas:

👉 Declarações de Riqueza

Apresentadas por T. Harv Eker como ferramentas para reprogramar a mente, elas ficaram populares justamente por serem diretas, repetitivas e fáceis de aplicar.

Mas é aqui que muitos leitores cometem um erro:

tratam essas declarações como solução completa — quando, na verdade, são apenas uma parte do processo.

O Que São as Declarações de Riqueza

(Na Intenção Original do Livro)

As declarações são frases afirmativas que têm como objetivo:

reforçar um novo padrão mental

substituir crenças antigas

direcionar foco e comportamento

Elas não foram criadas para serem apenas repetidas mecanicamente.

A intenção do autor é que funcionem como:

👉 gatilhos de consciência e ação

Um exemplo clássico do livro

Uma das declarações mais conhecidas é:

“Eu tenho uma mente milionária.”

À primeira vista, parece apenas motivacional.

Mas, na proposta do livro, essa frase deveria:

lembrar você de agir de forma diferente

reforçar um novo padrão de decisão

influenciar comportamento real

Sem isso, ela perde completamente o sentido.

Por Que Esse Conceito Foi Mal Interpretado por Muita Gente

Com o tempo, essas declarações foram reduzidas a:

frases de efeito

repetição automática

conteúdo de redes sociais

E perderam profundidade.

O problema não está nas declarações em si.

Está na forma como são utilizadas.

O Erro Mais Comum: Repetir Sem Mudar Comportamento

Esse é o ponto central.

Muita gente acredita que basta:

repetir frases todos os dias

visualizar resultados

manter pensamento positivo

E a realidade financeira vai mudar.

O conflito entre fala e ação

Se você afirma:

“eu tenho uma mente milionária”

Mas:

continua gastando sem controle

evita decisões financeiras importantes

não assume responsabilidade

A mente percebe a incoerência.

E o padrão antigo continua dominante.

Quando as Declarações Começam a Funcionar de Verdade

Elas só fazem sentido quando estão ligadas a comportamento.

Ou seja:

você afirma

você age de acordo

você reforça o novo padrão

Esse ciclo cria consistência interna.

E é essa consistência que começa a mudar o modelo mental.

Declaração como lembrete, não como solução

Uma forma mais madura de usar essas frases é tratá-las como:

👉 lembretes conscientes

Algo como:

um gatilho mental

um ponto de atenção

um reforço de decisão

E não como fórmula mágica.

O Papel da Linguagem na Construção de Padrões Mentais

Apesar dos exageros que surgiram em torno desse tema, existe um ponto válido:

👉 a forma como você fala influencia como você pensa

E, com o tempo:

como você pensa influencia como você age

Palavras moldam percepção.

O cuidado com a auto imagem financeira

Se uma pessoa repete constantemente:

“eu sou ruim com dinheiro”

“eu nunca consigo guardar”

“isso não é pra mim”

Ela reforça um padrão negativo.

Mesmo sem perceber.

O Equilíbrio: Nem Rejeitar, Nem Idolatrar

Uma leitura madura do livro não faz dois extremos:

nem descarta completamente as declarações

nem trata como solução definitiva

O valor delas está no contexto certo.

Como usar de forma inteligente

Uma abordagem mais eficaz é:

escolher poucas declarações relevantes

entender o significado real

conectar com ações concretas

repetir com consciência

Sem exagero e sem ilusão.

O Que Realmente Muda o Jogo

No final, o que transforma resultado não é:

o que você diz

o que você pensa

Mas:

👉 o que você faz repetidamente

As declarações podem ajudar.

Mas não substituem ação.

Reprogramar a mente não é sobre repetir frases.

É sobre alinhar pensamento, linguagem e comportamento até que o novo padrão se torne natural.

Do Pensamento à Ação: Como Transformar Mentalidade em Hábitos Financeiros Reais

Até aqui, ficou claro que:

mentalidade influencia decisões

crenças moldam comportamento

padrões internos controlam resultados

Mas existe um ponto crítico que separa quem evolui de quem apenas entende:

transformar tudo isso em hábito no dia a dia

Porque entender não é o problema.

Sustentar comportamento é.

Por Que a Maioria Para na Teoria

Muitas pessoas chegam até aqui:

leem o livro

entendem os conceitos

se identificam com os padrões

Mas não avançam.

O ciclo comum de quem não aplica

O processo costuma ser assim:

aprende algo novo

sente motivação

tenta mudar por alguns dias

volta ao padrão antigo

Não por falta de vontade,

mas por ausência de estrutura prática.

O Que é um Hábito Financeiro de Verdade

Um hábito financeiro não é uma ação isolada.

É algo que:

se repete sem esforço consciente

acontece com frequência

faz parte da rotina

Exemplo simples:

Guardar dinheiro uma vez não muda nada.

Guardar consistentemente muda tudo.

O Erro de Tentar Mudar Tudo ao Mesmo Tempo

Um erro muito comum é querer:

economizar mais

investir

cortar gastos

aumentar renda

organizar tudo de uma vez

Isso gera sobrecarga.

E a sobrecarga leva ao abandono.

A lógica da mudança sustentável

Mudanças duram quando são:

pequenas

consistentes

progressivas

É melhor ajustar um comportamento de forma sólida

do que tentar mudar dez e não sustentar nenhum.

O Primeiro Hábito Que Muda Tudo: Consciência Financeira Diária

Antes de qualquer estratégia, existe um hábito fundamental:

👉 prestar atenção no dinheiro

O que isso significa na prática

Não é controle extremo.

É consciência.

saber quanto entra

saber quanto sai

perceber para onde o dinheiro vai

Sem isso, qualquer tentativa de crescimento fica no escuro.

O Hábito de Decidir com Intenção (E Não no Impulso)

Grande parte dos problemas financeiros não vem da falta de renda.

Vem de decisões automáticas.

A diferença entre reagir e decidir

Reagir:

comprar sem pensar

aceitar custos desnecessários

agir por emoção

Decidir:

avaliar

questionar

escolher com consciência

Essa mudança parece simples, mas altera completamente o resultado.

O Papel da Repetição na Construção de Resultados

Nenhum hábito nasce pronto.

Ele é construído pela repetição.

O que acontece com o tempo

No início:

exige esforço

exige atenção

exige disciplina

Com o tempo:

fica mais fácil

vira automático

se torna parte da identidade

É assim que mentalidade vira comportamento real.

Por Que Pequenos Hábitos Superam Grandes Decisões

Existe uma ilusão de que grandes mudanças vêm de grandes ações.

Na prática, acontece o oposto.

O efeito acumulativo invisível

Pequenas decisões repetidas:

geram consistência

criam estabilidade

constroem crescimento

Enquanto grandes decisões isoladas:

geram impacto momentâneo

mas não sustentam resultado

O Ambiente Também Influencia Seus Hábitos

Outro ponto pouco observado:

Você não toma decisões no vazio.

Seu ambiente influencia:

seus gastos

seus hábitos

seu comportamento financeiro

Ajustar o ambiente facilita o processo

Exemplos simples:

evitar estímulos de consumo excessivo

reduzir exposição a impulsos

organizar sua rotina financeira

isso não resolve tudo, mas reduz atrito.

O Erro de Depender de Disciplina o Tempo Todo

Disciplina é importante.

Mas depender apenas dela é arriscado.

Por que a disciplina falha

Porque:

cansa

oscila

depende de energia mental

Por isso, o ideal é transformar comportamento em hábito.

Hábito não depende de motivação constante.

Quando o Comportamento Começa a Mudar de Verdade

Existe um momento em que:

você pensa diferente

você decide diferente

você age diferente

E isso começa a se repetir.

Nesse ponto, algo importante acontece:

👉 o novo padrão começa a se consolidar

Mudança financeira não acontece no momento da decisão.

Ela acontece na repetição silenciosa de novos comportamentos .

OS SEGREDOS DA MENTE MILIONÁRIA

Por Que as Pessoas Tentam Crescer Financeiramente… e Voltam ao Ponto Inicial

Existe um padrão silencioso que se repete na vida de muita gente:

a pessoa melhora de vida

aumenta a renda

começa a se organizar

E, algum tempo depois…

volta praticamente ao mesmo ponto.

Isso não é raro.

É mais comum do que parece.

E não acontece por falta de capacidade.

O Ciclo Invisível de Crescimento e Regressão

Se você observar com atenção, esse movimento costuma seguir um roteiro:

surge uma oportunidade ou aumento de renda

há uma fase de adaptação

o padrão antigo começa a reaparecer

decisões voltam ao automático

o resultado se estabiliza

(ou piora)

Esse ciclo não é aleatório.

Ele está diretamente ligado ao modelo de dinheiro que vimos anteriormente.

O retorno ao “nível confortável”

Mesmo quando a situação melhora, existe uma tendência de voltar ao que é familiar.

Porque:

o novo nível exige adaptação

gera desconforto

aumenta responsabilidade

E a mente busca estabilidade — mesmo que essa estabilidade não seja ideal.

O Papel da Auto sabotagem Financeira

Aqui entra um conceito que muita gente evita, mas que explica muito:

👉 auto sabotagem

Não no sentido dramático,

mas como comportamento automático.

Como a auto sabotagem acontece na prática

Ela raramente é consciente.

Ela aparece em pequenas decisões:

gastos que parecem “inofensivos”

adiamento de decisões importantes

falta de continuidade

escolhas impulsivas

Isoladamente, parecem pequenas.

Mas somadas, desmontam o progresso.

A Ilusão de Que “Agora Vai”

Outro padrão comum:

A pessoa acredita que, desta vez, será diferente.

E, por um tempo, realmente é.

Mas sem mudança estrutural:

o comportamento antigo retorna

o padrão se repete

O problema não é começar — é sustentar

Muita gente consegue começar bem.

Pouca gente consegue sustentar.

Porque sustentar exige:

consistência

repetição

ajustes constantes

E isso não é empolgante.

É silencioso.

O Aumento de Renda Que Não Resolve Nada

Existe uma crença muito forte:

“se eu ganhar mais, minha vida financeira se resolve”

Na prática, isso nem sempre acontece.

Quando a renda sobe… e os gastos acompanham

Esse é um comportamento clássico.

A renda aumenta e, quase automaticamente:

o padrão de vida sobe

novos gastos surgem

o dinheiro “some”

No final, a sensação continua a mesma.

O Papel das Emoções no Retrocesso Financeiro

Decisões financeiras raramente são 100% racionais.

Elas são influenciadas por:

ansiedade

impulso

recompensa emocional

comparação social

O dinheiro como compensação emocional

Muitas vezes, o gasto não é sobre necessidade.

É sobre:

aliviar tensão

recompensar esforço

preencher algum desconforto

Sem perceber, o dinheiro vira ferramenta emocional —

e isso compromete o progresso.

A Falta de Estrutura Como Fator Crítico

Outro ponto importante:

Sem estrutura, não existe consistência.

O que significa ter estrutura financeira

Não é algo complexo.

Mas envolve:

clareza sobre dinheiro

organização básica

decisões conscientes

rotina mínima de controle

Sem isso, tudo depende de esforço —

e esforço falha com o tempo.

O Erro de Confiar Apenas na Força de Vontade

Muita gente acredita que basta “querer mais”.

Mas força de vontade:

oscila

cansa

depende de energia mental

Por que isso não sustenta resultado

Você pode até manter disciplina por um tempo.

Mas sem hábito e estrutura:

o comportamento não se mantém

o padrão antigo retorna

O Ponto de Virada: Entender o Próprio Ciclo

A mudança começa quando você percebe:

como você cresce

como você perde

onde você repete padrões

Esse tipo de consciência muda o jogo.

Consciência aplicada à realidade

Não é teoria.

É observar sua própria vida:

o que aconteceu quando você ganhou mais

como você reagiu

onde perdeu controle

Essa análise é mais valiosa do que qualquer técnica isolada.

O Que Diferencia Quem Rompe o Ciclo

Não é sorte.

Não é talento.

É a capacidade de:

perceber padrões

ajustar comportamento

manter consistência

continuar mesmo sem resultado imediato

Para quem deseja sair desse ciclo e construir uma evolução financeira mais estável e consistente, existem conteúdos complementares que ajudam a estruturar esse processo com mais clareza e direção.

O problema não é crescer.

O problema é não conseguir sustentar o crescimento.

E isso não se resolve com mais dinheiro —

se resolve com mudança de padrão

O Ambiente Molda Sua Mentalidade Financeira Mesmo Que Você Não Perceba

Até aqui, falamos de crenças, padrões e comportamento interno.

Mas existe um fator externo que atua o tempo todo:

o ambiente em que você vive.

E ambiente não é só lugar físico.

Inclui:

pessoas

conversas

referências

hábitos coletivos

estímulos diários

Tudo isso influencia, silenciosamente, a forma como você pensa sobre dinheiro.

Por Que o Ambiente Tem Tanto Poder Sobre Suas Decisões

O ser humano é altamente adaptável.

Você tende a:

normalizar o que vê com frequência

repetir comportamentos ao seu redor

ajustar suas decisões ao grupo

Isso acontece de forma automática.

O efeito da normalização

Se você convive em um ambiente onde é comum:

gastar sem planejamento

viver no limite financeiro

evitar falar sobre dinheiro

tratar crescimento como algo distante

Esse padrão passa a parecer normal.

E o que é normal dificilmente é questionado.

O Impacto das Pessoas Mais Próximas

Um dos fatores mais fortes do ambiente são as pessoas com quem você convive diariamente.

Influência direta e indireta

Essa influência não precisa ser explícita.

Ela acontece através de:

conversas informais

comentários sobre dinheiro

reações a quem cresce

atitudes diante de oportunidades

Com o tempo, isso molda sua percepção.

Quando o Ambiente Limita Sem Que Você Perceba

Em alguns casos, o ambiente cria limites invisíveis.

Exemplos práticos desse limite

crescer financeiramente começa a parecer “exagero”

buscar mais começa a gerar julgamento

mudar hábitos gera estranhamento

A pessoa, então, reduz o próprio ritmo para se manter dentro do padrão do grupo.

Não por escolha consciente —

mas por adaptação.

O Outro Lado: Ambientes Que Estimulam Crescimento

Da mesma forma que o ambiente pode limitar, ele também pode expandir.

Quando o crescimento se torna o padrão

Em ambientes onde é comum:

falar sobre dinheiro com naturalidade

buscar evolução financeira

aprender continuamente

tomar decisões conscientes

isso passa a ser o novo “normal”.

E isso facilita muito o progresso.

O Papel da Exposição (Mesmo Sem Contato Direto)

Hoje, o ambiente não é apenas físico.

Você também é influenciado por:

conteúdo que consome

redes sociais

referências digitais

pessoas que acompanha

O cuidado com a comparação e o excesso de estímulo

Esse ponto precisa de equilíbrio.

Exposição pode:

inspirar

ensinar

expandir visão

Mas também pode:

gerar ansiedade

criar comparação constante

estimular consumo desnecessário

O efeito depende de como você consome.

Ajustar o Ambiente Não Significa Romper Tudo

Um erro comum é achar que precisa cortar relações ou mudar completamente de vida.

Não é isso.

Ajustes progressivos são mais eficazes

Na prática, mudanças simples já ajudam:

selecionar melhor o tipo de conteúdo que consome

buscar referências mais alinhadas com seus objetivos

criar pequenos espaços de aprendizado

reduzir exposição a estímulos negativos

Pequenos ajustes já alteram o ambiente.

O Ambiente Interno Também Existe

Existe um ponto mais sutil:

👉 o ambiente que você cria dentro da sua própria rotina

Exemplos desse ambiente interno

organização (ou desorganização) financeira

forma como você lida com dinheiro no dia a dia

decisões que você repete

Esse ambiente interno reforça (ou quebra) padrões.

Quando Você Começa a Escolher Seu Ambiente

Existe um momento importante no processo:

Quando você deixa de apenas reagir ao ambiente

e começa a escolher o que te influencia.

O impacto dessa mudança

Isso muda:

suas referências

suas decisões

sua forma de pensar

E, com o tempo, muda seus resultados.

O Que Realmente Importa Nesse Tema

Você não precisa de um ambiente perfeito.

Mas precisa de um ambiente que:

não sabote constantemente suas decisões

não reforce padrões negativos

permita evolução

Você pode até mudar sozinho.

Mas o ambiente certo torna o processo muito mais provável —

e muito mais sustentável.

A Relação Emocional com o Dinheiro: O Que Realmente Está Por Trás das Decisões

Até aqui, falamos de:

mentalidade

crenças

hábitos

ambiente

Mas existe um fator que conecta tudo isso:

emoção

Porque, na prática, decisões financeiras raramente são puramente racionais.

Elas passam por filtros emocionais — mesmo quando você acredita que está sendo lógico.

Por Que o Dinheiro Ativa Emoções Tão Fortes

O dinheiro não representa apenas valor financeiro.

Ele carrega significados como:

segurança

liberdade

reconhecimento

sobrevivência

status

Por isso, qualquer decisão envolvendo dinheiro ativa respostas emocionais.

O dinheiro como símbolo, não apenas recurso

Quando alguém perde dinheiro, muitas vezes não dói só pela perda em si.

Pode representar:

sensação de falha

medo do futuro

insegurança

Da mesma forma, ganhar dinheiro pode trazer:

alívio

validação

sensação de controle

Ou até… desconforto.

Medo: O Emocional Que Mais Trava o Crescimento Financeiro

Entre todas as emoções, o medo costuma ser a mais presente.

Mas ele nem sempre aparece de forma clara.

Tipos de medo que influenciam decisões

Na prática, o medo aparece como:

medo de perder dinheiro

medo de errar

medo de se expor

medo de assumir mais responsabilidade

medo de mudar de padrão

E muitas vezes ele se disfarça de “prudência”.

Quando o Medo Parece Decisão Racional

Esse é um ponto importante.

Nem todo cuidado é realmente análise.

A linha tênue entre cautela e bloqueio

Uma decisão pode parecer racional:

“vou esperar mais um pouco”

“não é o momento”

“preciso de mais segurança”

Mas, no fundo, pode ser apenas medo de agir.

Isso mantém a pessoa no mesmo lugar —

com a sensação de que está sendo responsável.

Ansiedade Financeira: O Pensamento Que Nunca Desliga

Outro padrão comum é a ansiedade ligada ao dinheiro.

Como ela se manifesta no dia a dia

preocupação constante com gastos

dificuldade de relaxar financeiramente

sensação de que nunca é suficiente

necessidade de controle excessivo

Mesmo quando a situação não é crítica.

O Dinheiro Como Compensação Emocional

Nem toda decisão financeira vem da necessidade.

Muitas vêm da emoção.

O comportamento de compensação

Exemplos comuns:

gastar para aliviar estresse

comprar como recompensa

consumir para preencher desconforto

Nesse caso, o dinheiro deixa de ser ferramenta

e vira resposta emocional.

O Desconforto de Crescer Financeiramente

Esse é um ponto pouco falado — mas muito real.

Nem todo mundo se sente confortável crescendo.

Por que crescer pode gerar resistência

Crescer financeiramente pode trazer:

mais responsabilidade

mais exposição

mudança de identidade

afastamento de padrões antigos

E isso gera desconforto interno.

A mente, então, tenta voltar ao conhecido.

A Importância de Reconhecer Emoções Sem Negar

Um erro comum é tentar ignorar emoções.

Mas ignorar não resolve.

O papel da consciência emocional

Reconhecer significa:

perceber o que está sentindo

entender o impacto na decisão

não agir automaticamente

Isso já muda completamente a qualidade das escolhas.

Você Não Elimina Emoções — Aprende a Lidar Com Elas

O objetivo não é se tornar “frio” financeiramente.

É desenvolver equilíbrio.

O que muda com esse equilíbrio

decisões mais conscientes

menos impulsividade

mais clareza

mais consistência

A emoção continua existindo —

mas deixa de controlar tudo.

Quando a Relação com o Dinheiro Começa a Mudar

Existe um ponto em que:

você entende seus gatilhos

reconhece padrões emocionais

começa a agir com mais consciência

E isso muda completamente o resultado.

Você não toma decisões financeiras apenas com lógica.

Você decide com emoção —

e depois tenta explicar com razão.

Inteligência Financeira na Prática: Quando Entender Não É Mais Suficiente

Existe um ponto na jornada em que o problema deixa de ser falta de informação.

A pessoa já:

leu livros

consumiu conteúdo

entende conceitos básicos

E, ainda assim, a vida financeira não evolui na mesma proporção.

É nesse momento que entra algo diferente de mentalidade isolada:

inteligência financeira aplicada à realidade

E aqui é importante fazer uma distinção que raramente é bem explicada.

Saber Sobre Dinheiro Não É o Mesmo Que Saber Lidar Com Ele

Muita gente confunde conhecimento com capacidade prática.

Saber o que é:

investir

economizar

organizar

não garante que você faça isso de forma consistente.

Isso acontece porque existe uma diferença entre:

👉 informação acumulada

👉 comportamento estruturado

O Ponto de Transição: Quando a Consciência Precisa Virar Sistema

Até aqui, o livro trabalha muito a consciência:

perceber padrões

identificar crenças

reconhecer emoções

Mas chega um momento em que apenas perceber não sustenta evolução.

Porque a vida real é feita de repetição.

E repetição, sem estrutura, tende a voltar ao automático.

Por que a falta de sistema derruba o progresso

Imagine alguém que entende tudo sobre controle financeiro.

Essa pessoa:

sabe que precisa acompanhar gastos

sabe que deveria organizar melhor o dinheiro

sabe que decisões impulsivas prejudicam

Mas não tem um processo definido.

Então, o que acontece?

Em dias bons, ela age bem.

Em dias comuns, ela volta ao padrão antigo.

Não por falta de conhecimento —

mas por falta de estrutura que sustente o comportamento.

Inteligência Financeira é Tornar o Correto Mais Fácil Que o Automático

Esse é um ponto-chave.

A maioria das pessoas tenta lutar contra o próprio comportamento.

Mas o caminho mais eficiente é outro:

reduzir o esforço necessário para fazer o que precisa ser feito

O que isso significa na prática

Não se trata de disciplina extrema.

Se trata de criar um contexto onde:

boas decisões exigem menos energia

más decisões encontram mais resistência

o comportamento certo se repete com mais facilidade

Isso muda completamente o jogo.

Porque você deixa de depender de força de vontade o tempo todo.

A Relação Entre Simplicidade e Consistência

Existe uma tendência de complicar a vida financeira.

Planilhas complexas.

Sistemas difíceis.

Regras rígidas.

No início, isso até funciona.

Mas com o tempo, se torna insustentável.

Por que o simples funciona mais

Quanto mais simples um sistema:

mais fácil de manter

menor a chance de abandono

maior a repetição

E, no longo prazo, é a repetição que constrói resultado.

Não a complexidade.

O Dinheiro no Mundo Real Não é Linear

Outro ponto que raramente é discutido:

a vida financeira não evolui de forma constante.

Você vai ter:

meses bons

meses medianos

momentos de desorganização

períodos de ajuste

E isso é normal.

O erro de esperar perfeição

Muita gente abandona o processo porque não consegue manter padrão perfeito.

Mas consistência não significa perfeição.

Significa:

👉 continuar, mesmo com oscilações

Construção de Patrimônio Não Começa com Grandes Valores

Existe um mito de que é preciso muito dinheiro para começar a evoluir.

Isso trava muita gente.

Porque a pessoa espera:

ganhar mais

“ter sobra”

sentir segurança

Para só então começar.

O que realmente inicia o processo

Não é o valor.

É o comportamento.

Quando alguém começa a:

organizar

decidir melhor

manter consistência

Mesmo com pouco, algo muda:

👉 a relação com o dinheiro evolui

E isso abre espaço para crescimento real.

A Mudança Mais Importante Não é Financeira — É Comportamental

No fim, tudo converge para um ponto:

não é o dinheiro que transforma a pessoa.

É a pessoa que transforma a forma como lida com o dinheiro.

E, a partir disso, os resultados começam a aparecer.

Entender muda a forma como você pensa.

Mas é a estrutura que muda a forma como você vive.

Ganhar Dinheiro Não é o Mesmo Que Construir Riqueza

Existe uma confusão silenciosa que atrasa a vida financeira de muita gente por anos:

acreditar que ganhar dinheiro é sinônimo de enriquecer.

À primeira vista, parece lógico.

Mas, na prática, são coisas completamente diferentes.

Você pode:

ganhar bem

ter uma boa renda

aumentar seus ganhos ao longo do tempo

E, ainda assim, não construir patrimônio.

O Dinheiro Que Entra Não Define o Resultado — O Que Fica, Sim

Essa é uma das mudanças mais importantes de percepção.

O foco da maioria das pessoas está em:

aumentar renda

buscar mais ganhos

melhorar financeiramente no curto prazo

Mas raramente está em:

manter dinheiro

estruturar crescimento

construir base ao longo do tempo

E é exatamente aí que está a diferença.

O Padrão Mais Comum: Crescimento Sem Sustentação

Quando a renda aumenta sem mudança de comportamento, acontece algo previsível.

A vida se ajusta ao novo nível.

gastos aumentam

padrão de consumo sobe

novas “necessidades” aparecem

E, aos poucos, aquele ganho extra desaparece.

Não porque foi insuficiente —

mas porque não foi estruturado.

O dinheiro como fluxo, não como construção

Nesse cenário, o dinheiro vira fluxo:

entra → é usado → desaparece

Não há retenção.

Não há construção.

Não há base.

E sem base, não existe crescimento consistente.

Construção de Riqueza é um Processo Invisível no Início

Aqui está um ponto que exige maturidade para entender:

no começo, construir patrimônio não parece impressionante.

Não tem grandes mudanças visíveis.

Não tem impacto imediato.

E isso faz muita gente desistir.

O problema da expectativa de resultado rápido

Vivemos em um contexto onde tudo parece imediato.

Mas a construção financeira funciona de outra forma:

começa pequena

cresce devagar

ganha força com o tempo

É um processo acumulativo.

E justamente por isso, muita gente abandona cedo.

A Diferença Entre Consumo e Construção

Uma das mudanças mais importantes nesse processo é a forma de enxergar o uso do dinheiro.

Quando o dinheiro é direcionado ao consumo

O foco está em:

satisfazer vontades imediatas

melhorar o padrão de vida

recompensar esforço

Nada disso é errado.

Mas, quando isso domina todas as decisões, não sobra espaço para construção.

Quando o dinheiro começa a ser direcionado à construção

A lógica muda.

Parte do dinheiro passa a ter outro destino:

formação de base

criação de estabilidade

crescimento ao longo do tempo

E isso muda completamente o resultado futuro.

A Relação com o Tempo: O Fator Mais Subestimado

A maioria das pessoas tenta compensar tempo com intensidade.

Quer resultados rápidos.

Mas riqueza é construída de outra forma.

O tempo como aliado invisível

Quando existe consistência, o tempo começa a trabalhar a favor.

Pequenas decisões:

repetidas

organizadas

mantidas ao longo dos anos

Se transformam em algo maior do que parecem no início.

Por Que Muita Gente Não Consegue Chegar Nessa Etapa

Não é falta de oportunidade.

É, muitas vezes, falta de alinhamento entre:

mentalidade

comportamento

direção

A pessoa até ganha mais.

Mas continua operando com o mesmo padrão.

E isso limita o resultado.

Construir Riqueza Exige Mudança de Identidade

Esse é um ponto mais profundo.

Não é só sobre o que você faz com o dinheiro.

É sobre quem você se torna ao lidar com ele.

A mudança que sustenta o crescimento

Quando alguém começa a:

pensar no longo prazo

agir com mais intenção

priorizar construção

Algo muda internamente.

O comportamento deixa de ser esforço isolado

e passa a fazer parte da identidade.

O Equilíbrio Entre Viver e Construir

Um erro comum é ir para extremos:

ou a pessoa só consome

ou tenta restringir tudo

Nenhum dos dois funciona bem no longo prazo.

O caminho mais sustentável

Construir riqueza não significa deixar de viver.

Significa:

equilibrar decisões

entender prioridades

direcionar o dinheiro com consciência

Ganhar dinheiro pode mudar seu presente.

Mas é a forma como você usa esse dinheiro que define o seu futuro.

Ativos e Passivos:

O Conceito Simples Que Muda Tudo

(Quando Você Entende de Verdade)

Se você já teve algum contato com educação financeira, provavelmente já ouviu falar sobre ativos e passivos.

Mas o curioso é que, mesmo sendo um conceito tão repetido, pouca gente realmente aplica isso na prática.

E não é por falta de capacidade — é porque, na maioria das vezes, esse tema é apresentado de forma muito técnica ou superficial.

Na prática, ele é muito mais comportamental do que parece.

O Que Está Por Trás Dessa Ideia (Muito Além da Definição Técnica)

De forma simples, a explicação tradicional diz:

ativos colocam dinheiro no seu bolso

passivos tiram dinheiro do seu bolso

Mas parar aí é pouco.

Porque o que realmente importa não é decorar essa definição,

é começar a perceber como suas decisões diárias se encaixam nisso.

O Dinheiro Sempre Está Indo Para Algum Lugar

Essa é uma percepção que muda muita coisa.

Todo dinheiro que passa pela sua mão está sendo direcionado para algum destino.

E, na maioria das vezes, isso acontece sem muita consciência.

Você trabalha, recebe, paga contas, resolve coisas do dia a dia…

e quando percebe, o dinheiro já foi.

Não existe análise.

Não existe direcionamento.

Só fluxo.

O Problema Não é Gastar — É Para Onde Você Está Direcionando

Aqui entra um ponto importante.

Não existe problema em gastar dinheiro.

O problema é quando todo o seu dinheiro é direcionado apenas para consumo.

Porque, nesse cenário, você está sempre começando do zero no mês seguinte.

Trabalha → recebe → consome → recomeça

Isso não constrói nada.

Só mantém o ciclo funcionando.

Quando Você Começa a Pensar Diferente, Tudo Muda de Direção

O conceito de ativos entra justamente aqui.

Não como algo sofisticado ou distante,

mas como uma mudança de mentalidade:

parte do seu dinheiro precisa começar a trabalhar por você

No começo, isso parece pequeno.

Quase irrelevante.

Mas não é sobre o tamanho — é sobre a direção.

A Mudança Mais Difícil Não é Financeira — É Mental

Porque, quando você começa a direcionar dinheiro para construção, algo acontece internamente.

Surge um conflito.

Uma parte de você quer:

consumir

aproveitar

usar agora

Outra parte começa a pensar:

em futuro

em estabilidade

em crescimento

E esse conflito é completamente normal.

O Início Sempre Parece Lento

(E É Aqui Que Muitos Param)

No começo, direcionar dinheiro para ativos não traz grandes emoções.

Não tem impacto imediato.

Não muda seu estilo de vida rapidamente.

E por isso, muita gente abandona.

Porque não vê resultado rápido.

Mas Existe Uma Virada Silenciosa

Com o tempo, algo começa a acontecer.

Não de forma explosiva —

mas consistente.

Você começa a perceber que:

o dinheiro não desaparece completamente

existe uma base sendo construída

as decisões ficam mais conscientes

E, principalmente:

👉 você deixa de depender apenas do próximo ganho

O Grande Erro: Esperar “Sobrar” Para Começar

Esse talvez seja o ponto mais crítico.

Muita gente pensa assim:

“quando sobrar dinheiro, eu começo”

Mas, na prática, quase nunca sobra.

Porque o padrão de consumo se adapta à renda.

Sempre aparece algo:

uma conta

uma compra

uma justificativa

E o início nunca acontece.

A Inversão Que Muda o Jogo

Em vez de esperar sobrar, a lógica precisa mudar.

Primeiro você direciona.

Depois você organiza o resto.

Isso não significa radicalizar.

Significa priorizar.

Não É Sobre Restrição — É Sobre Direção

Esse ponto precisa ficar claro.

Construir ativos não é viver travado.

É tomar decisões com mais intenção.

Você continua vivendo, consumindo, aproveitando —

mas com consciência de que uma parte está sendo construída.

No Longo Prazo, Isso Se Torna Natural

No início, exige esforço.

Depois, vira padrão.

E quando vira padrão, algo muda de verdade:

👉 você deixa de apenas lidar com dinheiro

👉 e começa a construir com ele

Riqueza não começa quando você ganha mais.

Começa quando você decide para onde o dinheiro vai.

Renda Ativa e Renda Passiva:

A Diferença Que Muita Gente Entende… Mas Pouca Gente Vive

Se tem um conceito que parece simples na teoria, mas muda completamente a forma de enxergar dinheiro quando você realmente entende, é esse:

a diferença entre renda ativa e renda passiva.

Provavelmente você já ouviu algo como:

renda ativa é o dinheiro que você ganha trabalhando

renda passiva é o dinheiro que vem sem você precisar trabalhar diretamente

Mas, assim como aconteceu com ativos e passivos, parar nessa definição não leva muito longe.

Porque o impacto real desse conceito não está na definição —

está na forma como você organiza sua vida em torno dele.

A Dependência Invisível da Renda Ativa

Vamos ser diretos.

A maioria das pessoas vive 100% dependente da renda ativa.

Ou seja:

precisa trabalhar para ganhar

precisa continuar trabalhando para manter

e, se parar, a renda para junto

Isso não é errado.

É o modelo padrão.

Mas existe um detalhe importante aqui que nem sempre é percebido.

O Problema Não é Ter Renda Ativa — É Depender Só Dela

Renda ativa é essencial.

Ela é o ponto de partida.

O problema começa quando ela é o único pilar.

Porque, nesse cenário, tudo depende de:

tempo

energia

disponibilidade

E esses três fatores têm limite.

Você pode até aumentar sua renda ativa ao longo do tempo.

Mas dificilmente consegue escalar isso indefinidamente sem aumentar esforço.

A Ideia de Renda Passiva Foi Muito Romantizada

Aqui vale um ajuste de realidade.

Muita gente trata renda passiva como:

dinheiro fácil

ganho automático

liberdade imediata

E isso cria uma expectativa completamente distorcida.

Na prática, renda passiva quase sempre vem depois de:

construção

organização

consistência

e, muitas vezes, bastante esforço inicial

Não é mágica.

É consequência.

O Que Realmente Muda Quando Você Entende Esse Conceito

A virada não acontece quando você “passa a ganhar renda passiva”.

Ela começa antes.

Ela começa quando você muda a forma de pensar:

“eu não posso depender apenas do que eu produzo diretamente”

Esse pensamento muda decisões.

Pequenas Decisões Começam a Ter Outra Intenção

A partir desse momento, algo sutil acontece.

Você começa a olhar para o dinheiro de outra forma.

Não só como algo que resolve o presente,

mas como algo que pode construir o futuro.

E isso aparece em pequenas escolhas:

guardar uma parte com intenção

pensar no longo prazo

reduzir decisões totalmente imediatistas

Nada radical.

Mas consistente.

O Início é Sempre Menor do Que Você Espera

(E Maior do Que Parece)

No começo, qualquer forma de renda passiva é pequena.

Quase simbólica.

E isso faz muita gente pensar:

“isso não faz diferença”

Mas faz.

Porque o valor não está no número inicial.

Está no que ele representa:

👉 independência começando a ser construída

A Transição Não É Rápida — E Nem Precisa Ser

Outro ponto importante:

isso não acontece de uma vez.

Você não sai de:

100% renda ativa

paraindependência financeira

Existe um meio do caminho.

Um processo onde:

a renda ativa ainda sustenta

a renda passiva começa a crescer

o equilíbrio vai mudando aos poucos

O Erro de Esperar o Momento Perfeito

Assim como vimos antes, muita gente adia esse movimento.

Espera:

ganhar mais

ter mais segurança

“organizar tudo primeiro”

Mas o momento ideal quase nunca chega.

Porque a vida continua acontecendo.

O Que Realmente Importa Nesse Tema

No final, não é sobre abandonar a renda ativa.

É sobre não ficar preso apenas a ela.

É sobre começar, mesmo que pequeno.

É sobre direcionar, mesmo que com pouco.

E, principalmente:

👉 é sobre construir algo que não dependa só do seu esforço direto

Renda ativa sustenta o presente.

Renda passiva começa a construir o futuro.

E o equilíbrio entre as duas é o que traz estabilidade de verdade.

Os Erros Mais Comuns na Busca por Riqueza (E Por Que Eles Parecem Certos no Começo)

Se existe algo curioso na jornada financeira, é o seguinte:

as pessoas não costumam errar por falta de esforço.

Elas erram tentando acertar.

Seguem conselhos, tomam decisões, se movimentam…

mas, mesmo assim, acabam travando ou andando em círculos.

E isso acontece porque alguns erros são muito bem disfarçados.

No início, eles parecem decisões inteligentes.

Só com o tempo é que o impacto aparece.

A Pressa por Resultado Que Sabota o Processo

Um dos erros mais comuns começa com uma intenção legítima:

querer evoluir rápido.

A pessoa começa a estudar, se organizar, se motivar…

e quer ver mudança imediata.

O problema é que a construção financeira não responde bem à pressa.

Quando a expectativa é maior que a realidade

Nos primeiros meses, o resultado costuma ser pequeno.

E isso gera uma sensação de frustração.

A mente começa a pensar:

“isso não está funcionando”

“está demorando demais”

“talvez eu precise de algo mais rápido”

E é nesse momento que muita gente abandona o caminho consistente

para buscar atalhos.

O Perigo dos

“Atalhos Financeiros”

Quando a paciência diminui, a busca por soluções rápidas aumenta.

E aí começam a aparecer decisões como:

tentar ganhar dinheiro rápido sem estrutura

entrar em algo sem entender bem

buscar retornos altos sem base

No papel, isso parece oportunidade.

Na prática, muitas vezes é risco mal calculado.

Confundir Movimento com Progresso

Outro erro sutil é acreditar que estar ocupado financeiramente significa estar evoluindo.

A pessoa:

pesquisa muito

muda de estratégia

testa várias coisas

Mas não mantém consistência em nenhuma.

O excesso de mudança que impede crescimento

Toda vez que você muda de direção:

recomeça o processo

perde o que já construiu

interrompe a evolução

E, no final, fica com a sensação de que está tentando muito…

mas não saindo do lugar.

Ignorar a Base e Ir Direto Para o Avançado

Esse erro é muito comum hoje.

Com tanta informação disponível, a pessoa quer pular etapas.

Vai direto para:

estratégias mais complexas

decisões mais avançadas

ideias que parecem sofisticadas

Sem ter construído o básico.

Quando o Simples é Ignorado

O curioso é que o básico funciona.

Mas ele não chama atenção.

Não parece interessante.

Não parece “rápido”.

E por isso, muita gente ignora.

Só que, sem o simples bem feito:

o avançado não se sustenta

o risco aumenta

o erro custa mais caro

A Influência Externa Sem Filtro

Outro ponto importante é o impacto do que você consome.

Hoje, é fácil se expor a:

histórias de sucesso acelerado

resultados fora da curva

promessas de crescimento rápido

O problema não é consumir isso.

É consumir sem filtro.

Quando a comparação distorce a realidade

Você começa a comparar seu processo com o resultado dos outros.

E isso gera:

ansiedade

sensação de atraso

decisões precipitadas

Quando, na verdade, cada trajetória tem um tempo diferente.

O Erro de Tentar Fazer Tudo Perfeito

Esse é mais silencioso, mas muito comum.

A pessoa quer:

controlar tudo

acertar sempre

evitar qualquer erro

E isso paralisa.

O custo da perfeição